Tydens die Lentefees is internasionale ru-olie sterk en wisselvallig, en daar is goeie ondersteuning aan die kostekant, wat die markatmosfeer versterk, en die kwotasie van poliësterfilamentfabrieke het effens gestyg na die fees, en die kwotasie het met ongeveer 100-200 yuan/ton gestyg, en die swaartepunt van die poliësterfilamentmark het effens gestyg. Vanaf 20 Februarie is die POY150D/48F in die Jiangsu- en Zhejiang-streek 7 875 yuan/ton, FDY150D/96F is 8 450 yuan/ton, en DTY150D/48F is 9 050 yuan/ton.

Met die terugkeer na die fees het sommige van die voor-onderhoud toestelle van poliësterfilament geleidelik opgewarm en weer begin, en sommige toestelle het gestaak vir onderhoud, die bedryfstempo van poliësterfilament het met ongeveer 4% gestyg, en die begin van konstruksie het op 20 Februarie tot 83,39% gestyg, en sommige toestelle is steeds geleidelik in die latere tydperk weer begin.

Die herstel van die vraag stroomaf na die fees is stadig, die meeste daarvan is gekonsentreer in die agtste dag van die eerste maand tot die 16de dag van die eerste maand, en sommige fabrieke het nog nie produksie hervat nie. Aangesien dit 'n rukkie neem vir werkers van ander plekke om aan te kom, word verwag dat die aanvang van werk stroomaf teen die einde van die maand tot ongeveer 60% verhoog kan word. Daarom is die algehele vraag stroomaf tans algemeen, die mark is lig en die veld is skaars.

Tans word die meeste van die onafgelewerde bestellings in die hande van weeffabrieke uitgereik voor die Lentefeesvakansie, en die mark na die vakansie is meestal vir navrae, en daar is minder transaksies, maar in die lig van die voorraadverwagtinge van die wêreldwye tekstielmark in 2024, word verwag dat die aantal markbestellings sal toeneem of dat die groeikoers van bestellings sal verlangsaam.

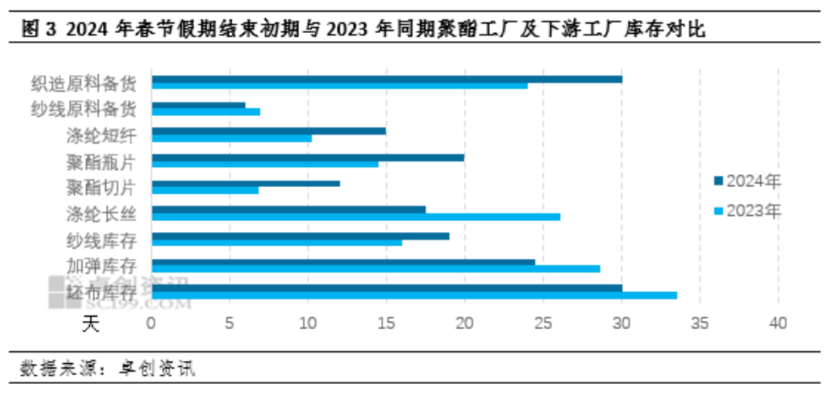

Na die Lentefees in 2024 bly die voorraaddruk van poliësterfabrieke en afwaartse fabrieke steeds. Volgens statistieke het die meeste van die voorraad van poliësterfabrieke en afwaartse fabrieke vanaf 18 Februarie 'n opwaartse neiging getoon in vergelyking met die voorraadvlak na die Lentefees verlede jaar. Beïnvloed deur sterk verwagtinge, is die poliëstermarkprys voor die fees warm, die voorraad van die weeffabrieke en drankfabrieke is relatief voldoende, die kosteondersteuningsvermoë na die fees is OK, die poliëstermarkprys het effens gestyg, die weeffabrieke en drankfabrieke moet 'n versigtige houding handhaaf om te koop, die handelsatmosfeer is lig, en voorraadversendings van poliësterfilament- en poliësterbottelvelfabrieke is steeds onder druk. Voorraaddruk van poliësterskyfies en poliësterstapelveselfabrieke is relatief klein. Oor die algemeen is die voorraaddruk van die poliësterbedryfsketting se terminale groter as die voorraaddruk van poliësterprodukte, en die daaropvolgende vraag is swak of opwaarts. Aan die einde van Februarie is poliëstergrondstowwe steeds besig om te styg, en poliëstermarkpryse is stabiel.

In Februarie was die poliëstermark in die herstelfase na die Lentefeesvakansie. Omdat die mark voor die Lentefees optimisties is oor die langtermyn herstel van binnelandse terminale vraag, buitelandse tekstielmarkvraag of gefaseerde vrystelling, is die poliëster-afwaartse fabrieksvoorraad relatief voldoende voor die fees. Na die ordelike bevordering van die poliësterfabriekproduksie in die eerste helfte van die jaar, sal die poliëster-aanloop 'n hoë vlak handhaaf. Daarbenewens sal 1,3 miljoen ton poliësterproduksiekapasiteit wat in Desember verlede jaar in werking gestel is, in die eerste kwartaal van hierdie jaar vrygestel word, en daar is steeds 980 000 ton nuwe produksie in die eerste kwartaal van hierdie jaar. Oor die algemeen neem die poliëstermark in die eerste kwartaal van die opvolgende aanboddruk geleidelik toe. As die realisering van medium- en langtermyn vraagherstel, sowel as die elastiese verandering van toenemende aanbod in die poliëstermark, in ag geneem word, is die daaropvolgende poliëstermarkprys egter steeds ruimte vir herstel.

Bron: Zhuo Chuang Capital nuus, goudalliansie, netwerk

Plasingstyd: 23 Februarie 2024